Nach vielen Jahren der Deflationsängste ist Inflation innert Jahresfrist wieder zu einem gravierenden Problem geworden. Die westlichen Industrieländer sind beinahe ausnahmslos mit Inflationsraten nahe 10% konfrontiert die noch vor zwei Jahren undenkbaren gewesen wären und wurden dadurch zu einer Kehrtwende in der Geldpolitik gezwungen. Die Schweiz ist davon ebenfalls betroffen, wenn auch mit einer Inflationsrate um 3% zu einem viel geringeren Ausmass. Dieser Wert erscheint aber bei einer mittleren Schweizer Inflationsrate von nur 0.33% in den letzten 15 Jahren recht hoch. Die Diskussion von Inflation beschränkt sich meist auf die Daten der letzten paar Dekaden ohne dabei eine längere historische Perspektive einzunehmen. Diese langfristige Sichtweise ist der Fokus dieses Beitrags, in dem Inflation in der Schweiz seit der Einführung des Frankens im Jahre 1850 diskutiert wird.

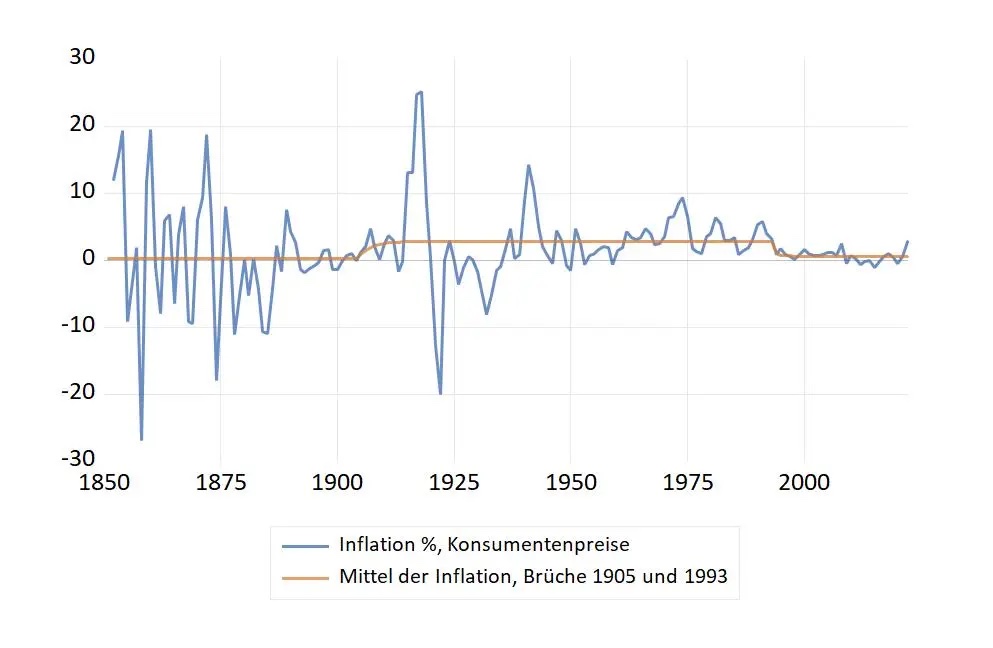

Abbildung 1 zeigt die Entwicklung der Inflationsrate (Konsumentenpreise) seit 1850. Auffällig ist dabei die sehr hohe Volatilität der Inflation vor dem zweiten Weltkrieg. Danach beobachten wir eine deutliche Reduktion der Inflationsvolatilität verbunden mit einer bis in die 1980er Jahre augenfällig höheren Inflationsrate.

Abbildung 1: Inflation in der Schweiz seit 1850

Die Inflationsvolatilität im 19ten Jahrhundert lässt sich durch die mangelnde Flexibilität des Geldangebots unter dem bi-metallischen Standard (Franken 4.5 Gr. Silber, 0.29 Gr. Gold ab 1860) erklären. Um 1850 wurden ca. 88 % der Transaktionen in der Schweiz mit Münzen abgewickelt, Banknoten und Sichteinlagen spielten eine vernachlässigbare Rolle. Da das Münzangebot unter einem metallischen Standard kurzfristig nahezu konstant ist, führen Veränderungen der wirtschaftlichen Aktivität sofort zu starken Schwankungen der Inflationsrate. Im eidgenössischen Bankengesetz von 1881 wurde die Ausgabe von Banknoten durch den Bund geregelt. Darin wurde die bis dahin auf Ebene der Kantone nur wenig regulierte Notenausgabe durch einzelne Geschäftsbanken bundesweit harmonisiert. Der Übergang zum Notenmonopol der SNB erfolgte 24 Jahre später (Gesetz 1905/Aufnahme der Geschäftstätigkeit 1907). Diese institutionellen Änderungen flexibilisierten das Geldangebot und wir beobachten eine abnehmende Inflationsvolatilität. Entsprechen betrug der Münzanteil an den Transaktionen im Jahre 1905 nur noch gut 10 %.

Die Inflationsvolatilität von 1914 bis 1945 hat ihren Ursprung im Ersten Weltkrieg, der weltweit eine Suspendierung der metallischen Konvertierbarkeit der Währungen auslöste. Die Finanzprobleme des Bundes, der sich bis zur Einführung einer direkten Bundessteuer 1918 im Wesentlichen durch Zolleinahmen finanzierte, führte zur Ausgabe von kurzfristigen Schuldtiteln des Bundes, die dann von der SNB diskontiert wurden. Als Konsequenz resultierte ein enormes Geldmengenwachstum mit den entsprechend inflationären Konsequenzen (Inflationsspitze von über 20%). Die Nachkriegsdeflation erlaubte es wieder zur alten Goldparität von 0.29 Gr. des Frankens zurückzukehren. Da die internationale Wiedereinführung des Goldstandards aber in den politischen und wirtschaftlichen Krisen der 1930er Jahren scheiterte, sah sich die Schweiz 1930 dazu gezwungen, den Goldgehalt des Frankens um 30% zu reduzieren und den internationalen Geld- und Kapitalverkehr stark einzuschränken.

In der früheren Nachkriegszeit spielte das 1944 von alliierten Kriegsgegnern der Achsenmächte an der Konferenz von Bretton Woods geschaffene Währungssystem die entscheidende Rolle für die Schweizerische Inflationsentwicklung. Dieses System führte neben dem Gold den US-Dollar als zweites internationales Reservemedium ein. In der Praxis bedeute dies, dass die USA den Dollar in Gold konvertibel halten sollten und die anderen Mitgliedsländer des Systems Ihren Wechselkurs gegenüber dem Dollar stabilisierten. Die Schweiz war kein offizielles Mitglied des Systems partizipierte aber faktisch voll daran. Anfänglich funktionierte das Währungssystem recht gut, aber in den 1960er Jahren wichen die USA angesichts ihrer Fiskalprobleme (Vietnamkrieg, LBJ-Sozialprogramme) schrittweise von der Goldeinlösungspflicht ab. Das System konvergierte so zu einem reinen Dollar-Standard, der jedoch mangels Akzeptanz in den anderen Ländern in den Jahren 1971-73 zusammenbrach und den Übergang zu flexiblen Wechselkursen einleitete. Der Anstieg der Inflationsrate in der Schweiz von 1960 bis 1975 wurde wesentlich durch die Franken-Geldmengenexpansion infolge von Devisenmarkinterventionen begründet (importierte Inflation).

Danach sehen wir im Einklang mit den Zielen der SNB eine tendenziell fallende Inflationsrate mit transitorischen Anstiegen Anfang und Ende der 1980er Jahre. Diese Inflationsepisoden wurden durch geldpolitische Fehleinschätzungen im Spannungsfeld von Geldmengenkontrolle, Devisenmarktinterventionen (verspäteter Liquiditätsabbau nach der Einführung der 80 Rappen Untergrenze für die DM) und institutionellen Änderungen im Zahlungsverkehr (Unterschätzung der Nachfrage nach Zentralbankgeld durch das Swiss Interbank Clearing System) ausgelöst. Ende 1999 erfolgte die Einführung eines neuen geldpolitischen Konzepts, das Geldmengenziele durch ein mittelfristiges Inflationszielband ersetzte und eine operatives Zinssteuerung einführte.

Abbildung 1 lässt keine langfristige Konstanz der Inflationsrate erwarten. In der Tat zeigt die Anwendung entsprechender ökonometrischen Verfahren, dass wir drei Perioden mit unterschiedlichen Mittelwerten unterscheiden können: 1850-1904 (Mittel 0.29%), 1905-1992 (2.78%) und 1993-2022 (0.0.59%). Somit hatten wir unter einem metallischen Standard in der ersten Periode ein langfristig annähernd konstantes Preiseniveau bei hoher kurzfristiger Volatilität. Die zweite Periode ist durch Kriegsinflation und durch den Übergang zu einem reinen Papierstandard mit der «Bretton Woods Inflation» und einer relativ hohen Inflationsrate von gegen 3% gekennzeichnet. Ab 1993 setzt ein nachhaltiger Disinflationsprozess ein, der zu einer mittleren Inflationsrate von knapp 0.6% führt.

Im internationalen Vergleich ist die weitgehende Absenz von monetärer Staatsfinanzierung das spezielle Merkmal der Schweizerischen Inflationsgeschichte. Nur gerade im Ersten Weltkrieg beobachten wir diese Praxis in der Schweiz, die im Ausland mit Hyperinflationen und Währungsreformen auch in grossen Ländern wie Deutschland bis zum Exzess betrieben wurde. Auch in Ländern wie den USA und dem UK, die eine Währungsreform vermeiden konnten, wurde diese Praxis immer wieder angewendet und führte seit dem zweiten Weltkrieg zu einem markanten Inflationsunterschied (Mittel USA ca. 3.5%, UK ca. 5.5% und CH ca. 2%).

Zudem kann erwähnt werden, dass die SNB mit der Aufgabe des metallischen Standards im Ersten Weltkrieg ihren Stabilitätsanker verlor und sich daher an anderen, leider unter den neuen Umständen untauglichen Konzepten wie die «real bills Doktrin» orientierte (nur Diskontierung von Wechseln mit realem Geschäftshintergrund). In diesem Sinne war die Weltkriegsinflation kein beabsichtigtes Ergebnis der SNB-Politik. Das gilt natürlich umso mehr für die importierte «Bretton Woods Inflation», die die SNB mit allerhand dirigistischen Massnahmen erfolglos abzuwehren versuchte, genau wie auch die geldpolitischen Fehleinschätzungen in der 1980er Jahren.

Wichtig ist in diesem Zusammenhang, dass die Schweiz immer wieder mit den richtigen Massnahmen auf die Ursachen der Inflation reagiert hat: Mit der Einführung von Bundessteuern zur Vermeidung von monetärer Staatsfinanzierung («Wehrsteuer» 1918, WUST 1941), mit der Aufgabe von festen Wechselkursen 1973 und der Einführung eines neuen geldpolitischen Konzepts 1999. Diese Anpassungsfähigkeit und das fest verankerte Ziel der Preisstabilität legen den Schluss nahe, dass die Schweiz auch in Zukunft eine höhere Inflation anhaltend zu vermeiden vermag.